编者按

《民法典》及配套司法解释在融资租赁规则方面的变化是民法典立法的一大亮点,对于融资租赁公司的业务实践也产生着深远影响。即日起,继金融消费者保护、增信、名股实债、贷款及担保业务等专题后,我们将就新规则之下融资租赁业务面临的风险及争议问题进行探讨。本专题下,我们将对融资租赁规则的重大变化、租赁物的选择、出租人所有权的“功能化”与融资租赁登记、租赁物被保全执行时的救济措施、出租人的优先受偿及取回权、承租人破产时出租人权利的行使等问题进行讨论。本文为专题第三篇。

竞存的担保物权是指在同一担保物上同时并存数个担保物权,在担保物权竞存的情况下就需要解决何者效力优先的问题。对此,《民法典》第414条确立了统一的担保物权优先顺位体系;第416条规定了价款担保超级优先权,作为第414条的例外。融资租赁中出租人的所有权作为非典型担保物权,亦适用上述规定。

一、“先登记者优先”一般规则的适用

《民法典》第414条对竞存担保物权“先登记者优先”规则作出规定。

《民法典》第414条规定

同一财产向两个以上债权人抵押的,拍卖、变卖抵押财产所得的价款依照下列规定清偿:

(一)抵押权已经登记的,按照登记的时间先后确定清偿顺序;

(二)抵押权已经登记的先于未登记的受偿;

(三)抵押权未登记的,按照债权比例清偿。

其他可以登记的担保物权,清偿顺序参照适用前款规定。

《民法典》将融资租赁非典型担保物权纳入统一的担保物权体系,第745条赋予了融资租赁中的所有权通过登记对抗善意第三人的能力,据此,出租人的所有权和租赁物上其他担保物权竞存时亦适用《民法典》第414条的规定。

在不动产融资租赁业务中,由于不动产须经登记方才产生所有权变动和抵押权生效的法律效果,故实际上仅涉及第414条第1款第1项的适用,即根据登记时间先后优先受偿。在动产融资租赁业务中,如融资租赁与抵押权等典型担保物权均已登记,则按登记的时间先后确定清偿顺序;如部分登记部分未登记,则已经登记的优先于未登记的受偿;如均未登记,则按照债权比例清偿。根据第414条的规定,只要是同一财产上竞存的可登记的担保物权,均按照该规定确定的顺序受偿,无论债务人、担保人是否为同一人。例如,A在自己的财产上为B设定了抵押权,此后A将财产转让予C,C又在同一财产上为D设定了抵押权,虽然,两次抵押的抵押人分别为A和C,但抵押权均设定在同一财产上,应当适用第414条的规定,根据“先登记者优先”规则认定受偿的先后顺序。

此外,《民法典》第745条规定:“出租人对租赁物享有的所有权,未经登记,不得对抗善意第三人。”根据第745条对抗第三人需要满足“善意”要件,而第414条规定的登记在先权利优先于登记在后权利并无“善意”的要求。那么,第745条规定的登记对抗和第414条“先登记者优先”的担保物权效力优先规则的适用关系如何呢?在解释论上可以认为,相对于第745条和第403条[1],第414条是特别规定,应当优先适用。[2]故融资租赁出租人对租赁物享有的所有权和租赁物上其他担保物权的权利冲突及优先顺序,应适用《民法典》第414条,仅考虑登记的先后,无需考虑其他担保权人是否善意;而融资租赁出租人与从承租人处购入租赁物的买受人、转租的承租人、承租人的扣押债权人和破产债权人之间发生权利冲突,则应当适用《民法典》第745条,需考虑相对人是否善意。[3]

二、价款担保超级优先权的适用

根据《民法典担保制度解释》第57条,融资租赁中出租人对租赁物享有的所有权适用《民法典》第416条关于价款担保权之规定。价款担保超级优先权是《民法典》的新增制度,规定在第416条。

《民法典》第416条规定

动产抵押担保的主债权是抵押物的价款,标的物交付后十日内办理抵押登记的,该抵押权人优先于抵押物买受人的其他担保物权人受偿,但是留置权人除外。

价款担保超级优先权系上述《民法典》第414条确立的“先登记者优先”规则之例外。即若满足第416条规定的要件,当动产上设定的抵押权用以担保购买该财产的价款时,即使该抵押权登记在后,也优先于登记在前的抵押权受偿。由于为购买价款债权设定的担保物权不受以登记时间先后确定优先顺位的一般规则的限制,故常被称为价款担保超级优先权。

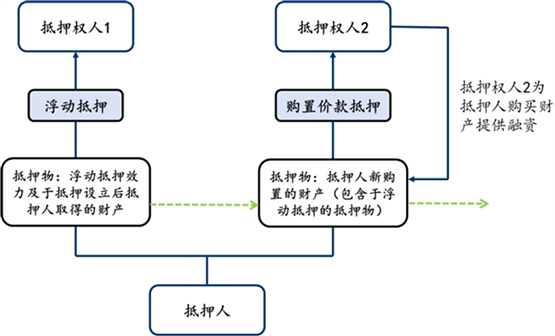

例如,如图所示,抵押人先为抵押权人1设立了浮动抵押并进行登记,抵押权效力及于设立后抵押人取得的财产。此后,抵押人新购置了某项财产,抵押权人2为抵押人购置该财产提供了融资,抵押人在该新购置的财产上为抵押权人2设立了抵押权并进行登记。抵押权人2享有的抵押权被称为购置价款抵押权。该购置价款抵押权的抵押物包含于在前设立的浮动抵押的抵押物范围内,故若根据“先登记者优先”的一般规则,在先设立的浮动抵押权本应优先于在后设立的购置价款抵押权。但根据《民法典》第416条的规定,在满足该条规定要件的前提下,购置价款抵押权虽然登记在后,但效力优先于在先设立的浮动抵押权。

适用第416条价款担保超级优先权需满足以下四个要件:第一,价款担保超级优先权仅适用于动产担保;第二,担保的债权需为为了担保人购买担保财产价款提供融资而形成的债权;第三,价款担保权人应在担保财产交付后10日内办理动产担保登记;第四,须是同一债务人为他人设立的价款担保权和其他竞存动产担保权方能适用,竞存的动产担保物权既可是浮动抵押,也可是一般的动产抵押。

关于融资租赁非典型担保物权适用第416条的价款担保超级优先权,有以下两个值得思考和注意的问题。

(一) 售后回租是否适用价款担保超级优先权?

售后回租(sale and lease back)是否适用价款担保超级优先权的规定可能在今后的司法实践中引起一定争议。虽然售后回租模式中,出租人对租赁物享有的所有权也起到担保作用,但从比较法上,多个担保交易立法例将售后回租排除于价款担保超级优先权之外。例如,澳大利亚《个人财产担保法案》第14条、加拿大安大略省《个人财产担保法案》第1(1)条明确规定价款担保超级优先权不适用于售后回租[4],《贸易法委员会担保交易立法指南》《欧洲示范民法典草案》也认为售后回租不属于购置款融资,且并未将售后回租纳入融资租赁的范畴。[5]上述立法例中,售后回租不适用价款担保超级优先权的主要理由为这种交易形式并未带来债务人责任财产的增加,不符合价款担保超级优先权的立法政策和立法目的。

《民法典担保制度解释》第57条第1款规定:“担保人在设立动产浮动抵押并办理抵押登记后又购入或者以融资租赁方式承租新的动产,下列权利人为担保价款债权或者租金的实现而订立担保合同,并在该动产交付后十日内办理登记,主张其权利优先于在先设立的浮动抵押权的,人民法院应予支持……”根据该条款,只有承租人在为他人设立浮动抵押后“承租新的动产”时,出租人才享有价款担保超级优先权,而售后回租业务中,租赁物原本就归承租人所有,不属于承租人“承租新的动产”。因此,根据该解释方式,售后回租不适用价款担保超级优先权。

(二)租赁物交付后十日内办理登记的“交付”应如何认定?

出租人享有价款担保超级优先权的要件之一为出租人需要在租赁物交付后十日内办理登记。关于“交付”如何认定,对于大多数动产来说,争议一般不大,关于交付事实的认定主要是举证的问题。而对于一些大型设备,其各个部分可能是分批运输至承租人场地,并在承租人的场地进行安装、调试、验收的,对于此类动产,交付的时间如何认定在实践中可能出现争议。

例如,美国法院曾有案例就此问题进行分析。在该案件中,所有权保留卖方[6]主张应在设备安装完成并处于完全的可运行状态时方视为交付,法院则认定当设备的大部分均运至买方现场且主体已焊接到现场地面时即应视为完成交付。法院认为,认定交付何时发生应以该财产上其他担保权人的角度进行判断,本案中当设备主体已运至买方现场并焊接到现场地面时,在可能就标的物享有担保权的买方的潜在借款人看来,设备已交付于买方。因此,法院驳回了卖方的主张。[7]

考虑到可能产生上述争议,我们建议在大型设备融资租赁业务中,出租人尽早进行融资租赁登记。

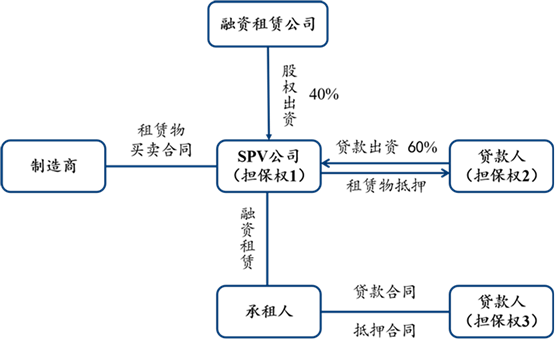

三、 租赁物上担保权竞存的具体场景――以杠杆租赁为例

如图所示,在杠杆融资租赁业务中,融资租赁公司常采用设立SPV公司的方式开展单笔业务,以SPV公司作为实体购买、出租租赁物。SPV公司作为出租人对租赁物享有的所有权实质为担保物权,如图称为担保权1。SPV公司并非全部使用融资租赁公司的自有资金购买租赁物,部分资金来源于外部贷款人。为担保该贷款的清偿,出租人以租赁物为贷款人设立抵押,如图称为担保权2。此外,承租人亦可能为其贷款人设立浮动抵押等担保,担保权效力及于租赁物,如图称为担保权3。

担保权1与担保权3属于同一债务人设立的抵押,其中担保权1属于价款担保权。

若担保权3担保的债权并非为租赁物租金提供的融资,即担保权3不是价款担保权,如担保权1符合《民法典》第416条规定的要件,即使担保权3登记在先,担保权1亦应优先于担保权3。

若担保权3担保的债权系为租赁物租金提供的融资,则担保权3在性质上亦为价款担保权。那么,将出现同一财产上,同一债权人设立的不同价款担保权竞存的情况。美国法上,在此竞存情况下适用的规则是,为卖方(包括融资租赁出租人)的价款债权提供的担保效力优先于为向买方(包括融资租赁承租人)提供购置款融资的贷款人提供的担保。[8]《美国统一商法典》该规定的立法政策是,失去财产却无法收回价款的出卖人比第三方贷款人更值得保护。而我国并没有作出相关规定。《民法典担保制度解释》第57条第3款规定:“同一动产上存在多个价款优先权的,人民法院应当按照登记的时间先后确定清偿顺序。”

担保权1和担保权2属于不同债务人在租赁物上设立的抵押,不适用《民法典》第416条,应根据《民法典》第414条的“先登记者优先”的一般规则认定两者的优先顺序。

注释:

[1] 《民法典》第403条规定:“以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。”

[2] 参见高圣平:《民法典动产担保权优先顺位规则的解释论》,载《清华法学》2020年第3期。

[3] 参见龙俊:《民法典中的动产和权利担保体系》,载《法学研究》2020年第6期。

[4] Personal Property Securities Act (Australia 2009) 14 Meaning of purchase money security interest...(2) However, a purchase money security interest does not include: (a) an interest acquired under a transaction of sale and lease back to the seller...; Personal Property Security Act (Ontario R.S.O. 1990, c. P.10) Definitions and interpretation 1 (1) In this Act...“purchase-money security interest” means...(c) the interest of a lessor of goods under a lease for a term of more than one year, but does not include a transaction of sale by and lease back to the seller...

[5] United Nations Commission on International Trade Law, UNCITRAL Legislative Guide on Secured Transactions, United Nations, 2010, p. 338;《欧洲示范民法典草案》第九编第IX. - 1:102条、第IX. - 1:103条、第IX. - 4:102条。不同立法例对于价款担保权使用的术语不尽相同,如《美国统一商法典》、澳大利亚《个人财产担保法案》等使用purchase money security interest(购买价款担保权)这一术语,《贸易法委员会担保交易立法指南》《欧洲示范民法典草案》等则使用acquisition finance(购置款融资)一词。

[6] 所有权保留也被认为是担保交易,所有权保留卖方对标的物保有的所有权实质为担保权,且属于价款担保权。

[7] Piknik Products Co., Inc., 346 B.R. 863, 60 U.C.C. Rep. Serv. 2d 791 (Bankr. M.D. Ala. 2006).

[8] 参见《美国统一商法典》§9-324(g) Official Code Comment.

金融争议解决为卓纬争议解决部特色法律服务。卓纬金融争议解决组专注于金融领域的诉讼仲裁、资产处置和新型交易的风险诊断,在各级法院及仲裁委代表金融机构处理担保合同、信托资管、虚假陈述、信用保险、名股实债等复杂争议,为金融机构打赢了多个重要攻坚战。依托于丰富的实操经验,卓纬被多家大型金融机构聘为常年法律顾问,在多个大额债权清收类项目中协助客户回收了超出客户预期的款项,并为客户的供应链金融、区块链等新型交易提供风险论证。