*本文首发于威科先行

实际控制人的认定,是IPO中常见的问题,根据中国证监会《首次公开发行股票并上市管理办法》(2020年7月修订)、《科创板首次公开发行股票注册管理办法(试行)》(2020年修订)、《创业板首次公开发行股票注册管理办法(试行)》,实际控制人需在上市前保持一定时间的稳定,其中,主板要求实际控制人在最近3年没有发生变更,科创板、创业板要求最近2年实际控制人没有发生变更。本文结合相关法律法规、中国证监会的相关规定,以及实践中相关的案例,对实际控制人认定的相关问题作一小结。

一、相关法律法规

(一)《公司法》的相关规定

《公司法》第二百一十六条第(三)项规定:实际控制人,是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。

(二)中国证监会的相关规定

中国证监会关于公司控制权的规定主要见于《〈首次公开发行股票并上市管理办法〉第十二条"实际控制人没有发生变更"的理解和适用--证券期货法律适用意见第1号》(以下简称“《适用意见第1号》”),第二条规定:“公司控制权是能够对股东大会的决议产生重大影响或者能够实际支配公司行为的权力,其渊源是对公司的直接或者间接的股权投资关系。因此,认定公司控制权的归属,既需要审查相应的股权投资关系,也需要根据个案的实际情况,综合对发行人股东大会、董事会决议的实质影响、对董事和高级管理人员的提名及任免所起的作用等因素进行分析判断。”

此外,《上市公司收购管理办法》(2020年3月修订)第八十四条亦列举了拥有上市公司控制权的五种情形。

(三)交易所的相关规定

《上海证券交易所股票上市规则》(2020年12月修订)17.1第(七)款对实际控制人的定义为:指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人。

《深圳证券交易所股票上市规则》(2020年修订)17.1第(六)款对实际控制人的定义为:指通过投资关系、协议或者其他安排,能够支配、实际支配公司行为的自然人、法人或者其他组织。

从上可以看出,《上海证券交易所股票上市规则》与《公司法》的规定保持一致,排除了上市公司的股东,而《深圳证券交易所股票上市规则》则扩充了实际控制人的范围,并未将上市公司直接股东排除出实际控制人的范围,实践当中也有相当多的上市公司将直接股东认定为实际控制人。

二、单一控制的相关案例

中国证监会《首发业务若干问题解答》(2020年6月修订)规定:“发行人股权较为分散但存在单一股东控制比例达到30%的情形的,若无相反的证据,原则上应将该股东认定为控股股东或实际控制人。”《上海证券交易所科创板股票发行上市审核问答(二)》(以下简称“《科创板审核问答(二)》”)、《深圳证券交易所创业板股票首次公开发行上市审核问答》(以下简称“《创业板审核问答》”)中均有相同的规定。

实践中,在股权较为分散、单一股东持股比例比较高的情形下,实际控制人的认定较为简单,但如果前两大股东持股比例均较高且持股比例接近,则需按照《首发业务若干问题解答》及科创板、创业板IPO审核问答的要求,本着实事求是的原则,尊重企业的实际情况,通过对公司章程、协议或其他安排以及发行人股东大会(股东出席会议情况、表决过程、审议结果、董事提名和任命等)、董事会(重大决策的提议和表决过程等)、监事会及发行人经营管理的实际运作情况的核查对实际控制人进行认定。

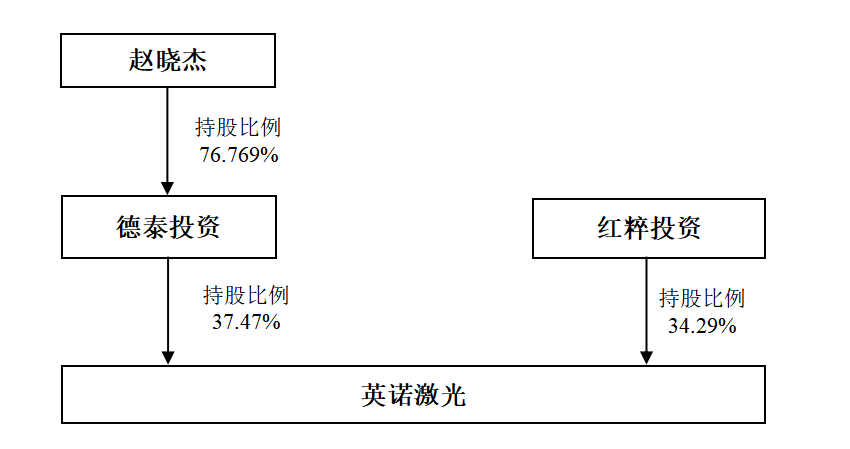

1、英诺激光(301021)―持股比例接近情形下的单一实际控制人

根据英诺激光《招股说明书》,英诺激光主要股东如下:

深交所在反馈意见中问询:结合德泰投资、红粹投资持股比例较为接近的背景,分析并披露仅通过红粹投资等主体出具不谋求控制权承诺等方式,是否足以保证发行人控制权稳定,是否足以认定德泰投资为控股股东、赵晓杰为实际控制人。

英诺科技主要通过如下几个方面论证:

(1)公司成立至今,德泰投资一直系公司控股股东,赵晓杰一直系公司实际控制人,有关依据充分、准确。

(2)公司不存在共同控制的情况。

(3)将赵晓杰认定为实际控制人符合其真实情况,不存在规避发行条件的情况。

(4)德泰投资及赵晓杰出具不放弃控制权的承诺函。

英诺激光根据上市委的意见,在招股说明书“风险因素”章节补充披露了发行人实际控制人控制权稳定性的风险及应对措施,并作了特别风险提示。

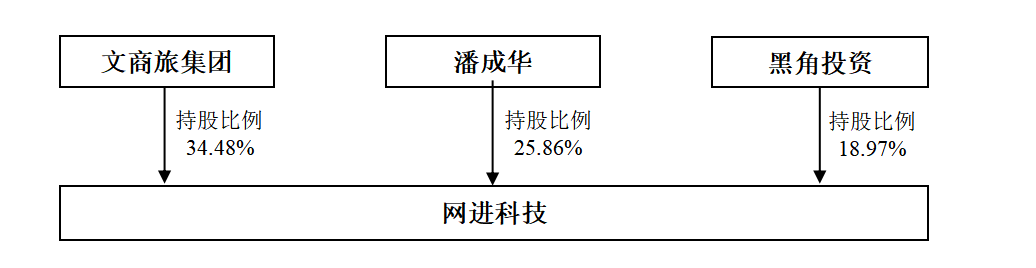

2、网进科技(2020年11月创业板IPO被否)―第一大股东未认定为实际控制人的合理性

根据网进科技《招股说明书》(2020年11月4日上会稿),网进科技前三大股东如下:

潘成华直接持有网进科技25.86%的股份,作为黑角投资的执行事务合伙人,间接控制网进科技18.97%的股份,通过与其他股东黄玉龙、敦石投资、和丰投资签订一致行动协议,控制网进科技20.69%的股份,通过上述方式合计控制网进科技65.52%的股份,为网进科技的控股股东、实际控制人。文商旅集团为昆山市国有独资企业。

深交所问询函要求补充披露文商旅集团作为发行人第一大股东仅为财务投资者的合理性,未认定其为实控人、控股股东的理由是否合适、充分。

网进科技在回复中认定文商旅集团为财务投资人的主要理由:

(1)网进科技9名董事(包括3名独立董事),文商旅集团提名2名董事、提名董事长,对发行人的董事会和日常经营决策不具有重大影响。潘成华能够对发行人董事会产生重大影响。

(2)文商旅集团提名1名监事,对监事会没有重大影响。

(3)潘成华控制发行人50%以上的股份,对发行人股东大会具有重大影响。

(4)文商旅集团不参与网进科技日常生产经营管理,未向网进科技提供运营资产、技术等各项支持,文商旅集团与网进科技不存在同业竞争的情形,网进科技获取订单不依赖文商旅集团。

(5)文商旅集团持股比例及提名董事、监事情况与财务投资者定位不矛盾。

网进集团的上述解释似乎未获得深交所上市委的认可,其IPO申请在2020 年 11月 11 日召开的创业板上市委员会2020年第44次会议上未获得通过。上市委会议提出问询的主要问题之一为:发行人的第一大股东文商旅集团持股比例超过三分之一,并有两名来自文商旅集团的人员担任董事,其中一名担任发行人董事长。文商旅集团为昆山市国有独资企业,报告期发行人90%以上销售收入来源于昆山市智慧城市建设。文商旅集团被认定为对发行人既无控制权,也无重大影响,仅作为财务投资人的理由是否充分。

《创业板股票审核问答》规定:发行人股权较为分散但存在单一股东控制比例达到30%的情形的,若无相反的证据,原则上应将该股东认定为控股股东或实际控制人。并规定:公司认定存在实际控制人,但其他股东持股比例较高且与实际控制人持股比例接近的,应进一步说明是否通过实际控制人认定而规避发行条件或监管。如果IPO企业存在前述情形,则需予以高度关注。文商旅集团为网进科技的第一大股东且持股比例超过30%,而未被认定为有控制权,且未说清楚是否通过实际控制人认定而规避发行条件或监管,故而实际控制人的认定成为上市委重点关注的问题。

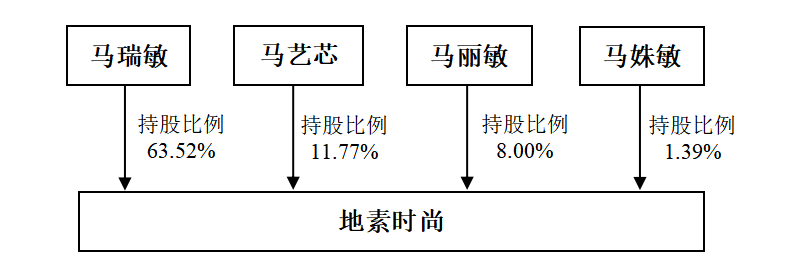

3、地素时尚(603587)―家族共同持股情形下的单一实际控制人

根据地素时尚的《招股说明书》,地素时尚上市前的主要自然人股东如下:

马瑞敏、马艺芯为母女关系,马瑞敏、马丽敏和马姝敏为姐妹关系,马姝敏与另一股东上海亿马的执行事务合伙人江瀛为夫妻关系。地素时尚的实际控制人为马瑞敏,其女儿、姐妹均未被纳入实际控制人范围。

《首发业务若干问题解答》规定:法定或约定形成的一致行动关系并不必然导致多人共同拥有公司控制权的情况,发行人及中介机构不应为扩大履行实际控制人义务的主体范围或满足发行条件而作出违背事实的认定。实际控制人的配偶、直系亲属,如其持有公司股份达到5%以上或者虽未超过5%但是担任公司董事、高级管理人员并在公司经营决策中发挥重要作用,保荐机构、发行人律师应说明上述主体是否为共同实际控制人。

按照《首发业务若干问题解答》的上述规定,马艺芯为马瑞敏的女儿、且持股比例为11.77%、超过5%,原则上可以认定为共同实际控制人,但马瑞敏持股比例超过50%且担任发行人董事长、总经理,对发行人的控制力很强,故认定为单一实际控制人不会存在实质性障碍。

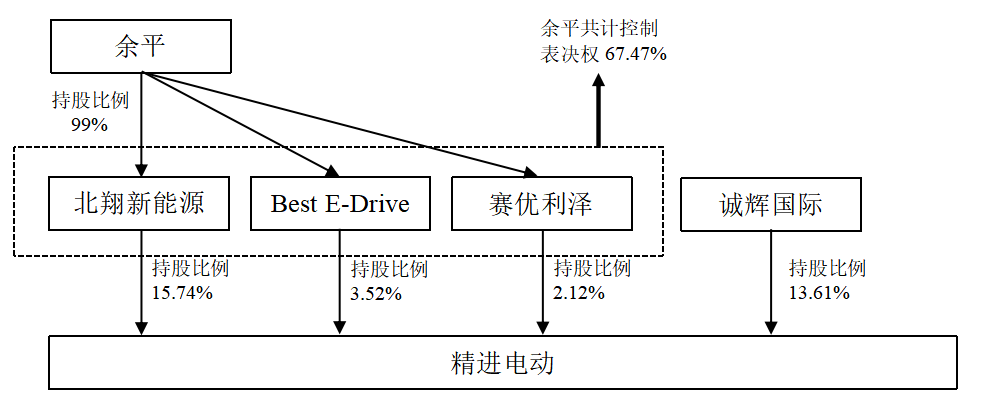

4、精进电动(688280)―基于特别表决权安排的单一实际控制人

根据精进电动的《招股说明书》,其主要股东如下:

公司章程设置特别表决权,北翔新能源所持每一特别股份拥有的表决数量与每一普通股份拥有的表决权数量比例为 10:1,其直接控制发行人65.13%表决权。公司实际控制人余平通过北翔新能源、赛优利泽、Best E-Drive合计控制精进电动共67.47%的表决权。

《科创板首次公开发行股票注册管理办法(试行)》(2020修正)第四十一条规定:存在特别表决权股份的境内科技创新企业申请首次公开发行股票并在科创板上市的, 发行人应当在招股说明书等公开发行文件中,披露并特别提示差异化表决安排的主要内容、相关风险和对公司治理的影响,以及依法落实保护投资者合法权益的各项措施。精进电动在回复中针对交易所的问询进行了论述,认定余平为单一实际控制人具有合理性。

三、共同控制的相关案例

共同控制的规定主要见于《适用意见第1号》,此外,《首发业务若干问题解答》、《科创板审核问答(二)》、《创业板审核问答》等文件里对共同控制的认定亦有相关要求。

共同控制的情形在IPO当中也较为常见,例如,基于夫妻关系的共同控制、基于父母子女关系的共同控制、基于兄弟关系的共同控制、基于一致行动协议的共同控制等。

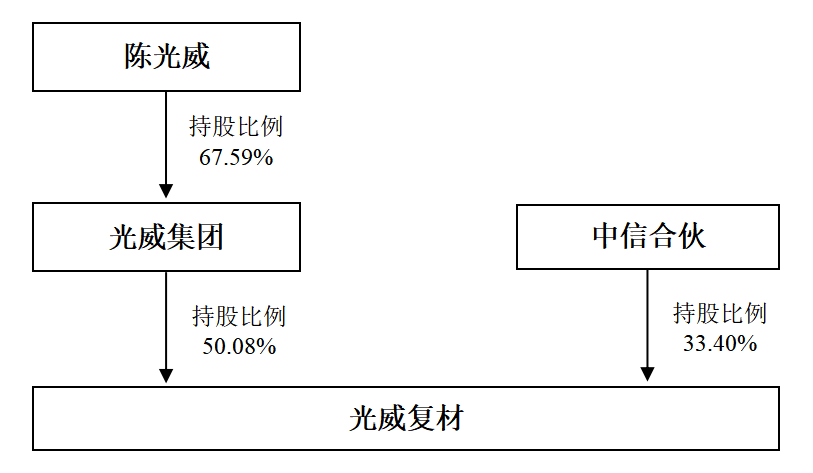

1、光威复材(300699)―因继承导致的控制人的变动

根据光威复材《招股说明书》(申报稿,2015年9月21日报送),光威复材于2015年申报IPO时,控股股东为光威集团,陈光威持有光威集团67.59%的股份,为光威复材的实际控制人,主要股东如下:

光威复材的IPO审核当中,光威复材的实际控制人更改披露为陈光威、陈亮共同控制(注:陈光威持有光威集团67.59%的股权,陈亮持有光威集团12.18%的股权,两人合计持有光威集团79.77%的股权,陈光威、陈亮为父子关系)。

2017年4月,光威复材原实际控制人之一陈光威去世,实际控制人更改披露为王言卿(陈光威之妻)、陈亮。陈光威生前无遗嘱,亦未与他人签订遗赠扶养协议,陈光威的第一顺序法定继承人中的长子陈亮、次子陈洞均以公证方式自愿放弃对股权遗产的继承权,陈光威的股权遗产由其配偶王言卿一人继承。继承陈光威的股权遗产后,王言卿持有光威集团67.59%股权。2017年5月25日,光威集团股东会增选王言卿为董事。光威复材认为,光威复材控股股东光威集团的本次变更因继承引起,光威复材控股股东未变更,光威复材、控股股东的董事和高级管理人员未发生重大变化,对发行人的持续经营和持续盈利无重大不利影响,符合多人共同拥有公司控制权的条件,光威复材的实际制权未发生变更。

上述案例的特殊性在于,新认定的共同实际控制人之一王言卿在此之前并未直接持有公司股份和/或者间接支配公司股份的表决权,从而在形式上可能会被认为不符合《适用意见第1号》的要求。光威复材从《婚姻法》、《继承法》等角度论证新认定的共同实际控制人之一王言卿对发行人股份上的表决权有重大影响力,光威集团本次因继承引起的股东变更并未导致持有、实际支配发行人股份表决权比例最高的人发生变化且变化前后的股东不属于同一实际控制人,发行人实际控制人为多人的情况符合《适用意见第1号》关于多人共同拥有公司控制权的条件,因此,发行人最近两年内实际控制人未发生变更,最终获得了中国证监会的认可。

上述案例发生之时,IPO审核规则对因继承导致的共同实际控制人的变动并无明确的规定。后中国证监会在《首发业务若干问题解答》中对此进行了明确,《科创板审核问答(二)》、《创业板审核问答》亦有类似的规定,即,实际控制人为单名自然人或有亲属关系多名自然人,实际控制人去世导致股权变动,股份受让人为继承人的,通常不视为公司控制权发生变更。其他多名自然人为实际控制人,实际控制人之一去世的,保荐机构及发行人律师应结合股权结构、去世自然人在股东大会或董事会决策中的作用、对发行人持续经营的影响等因素综合判断。

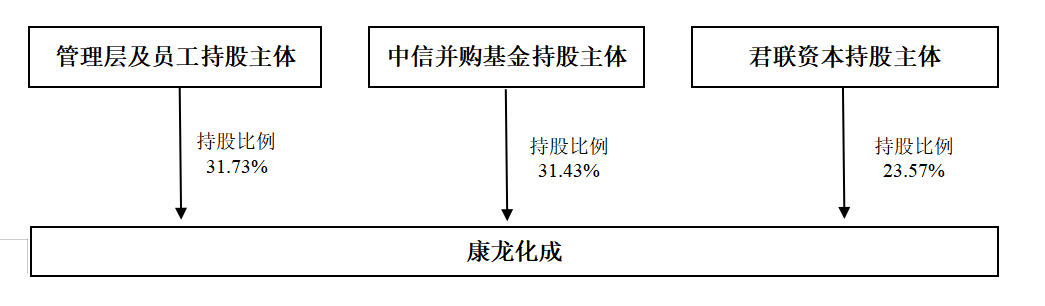

2、康龙化成(300759)―持股比例接近情形下的共同控制

根据康龙化成2017年6月申报的《招股说明书》,康龙化成无实际控制人,主要股东如下:

证监会在反馈意见中,关注无实际控制人的认定是否具备合理的依据,最近二年实际控制人有无发生重大变化。康龙化成回复认为股权结构分散,三大持股主体均不能控制发行人,无实际控制人。

在证监会下发新的反馈意见之前,康龙化成直接对实际控制人的认定作了调整,经对发行人控制权作重新考察,认为发行人的董事长兼首席执行官(经理)Boliang Lou、董事兼首席运营官(副经理)楼小强及董事兼执行副总裁(副经理)郑北三人合计控制发行人31.73%的股权,为发行人的实际控制人(注:Boliang Lou与楼小强为兄弟关系,楼小强与郑北为夫妻关系),事实与理由如下:

(1)实际控制人合计持有31.73%的股权;

(2)对发行人股东大会和董事会决议产生重大影响。

(3)可以对发行人的日常经营产生重大影响。

(4)实际控制人控制发行人的情况不影响发行人的规范运作。

由于康龙化成在审核当中对实际控制人的认定发生变更,证监会要求解释实际控制人认定发生变更的合理性,康龙化成的解释最终获得了证监会的认可。同时,由于第二大股东、第三大股东的持股比例与实际控制人接近,根据《创业板审核问答》的规定,公司认定存在实际控制人,但其他股东持股比例较高且与实际控制人持股比例接近的,需进一步说明是否通过实际控制人认定而规避发行条件或监管,故而证监会在审核当中还关注了两家主要PE持股主体控制的企业与发行人之间是否存在竞争或潜在竞争的情形,两家PE主体持股比例较高、尤其是中信并购基金和实际控制人持股比例非常接近的情况下,发行人在保持控制权稳定方面的应对措施。中信并购基金持股主体承诺上市之日起36个月内不谋求上市公司控制权,Boliang Lou、楼小强、郑北承诺上市后36个月内不放弃上市公司控制权。

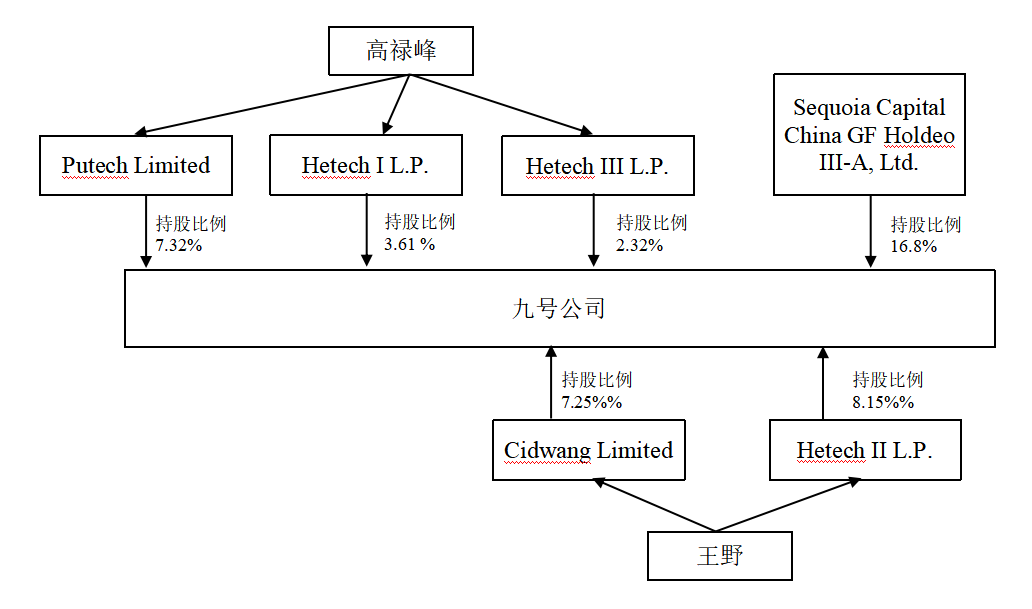

3、九号公司(689009)―基于特别表决权安排的共同控制

根据九号公司的《招股说明书》,其主要股东如下:

九号公司采用特殊投票权结构,根据公司章程的规定,提呈股东大会的决议,A类普通股持有人每股可投1票,B类股份持有人每股可投5票。截至招股说明书签署日,高禄峰合计控制的公司B类普通股占公司已发行总股本的13.25%,占公司全体股东享有投票权的30.88%;王野合计控制的公司B类普通股占公司已发行总股本的15.40%,占公司全体股东享有投票权的35.87%。2019年3月高禄峰与王野签署《一致行动人协议》,双方合计控制发行人66.75%的投票权。除此之外,高禄峰先生担任公司的董事长兼CEO,王野先生担任公司的董事兼总裁。高禄峰、王野为九号公司的共同实际控制人。

四、无实际控制人的相关案例

证监会在《适用意见第1号》中对发行人认定无实际控制人的情形提出了要求。发行人不存在拥有公司控制权的人或者公司控制权的归属难以判断的,如果符合以下情形,可视为公司控制权没有发生变更:

(1)发行人的股权及控制结构、经营管理层和主营业务在首发前3年内没有发生重大变化;

(2)发行人的股权及控制结构不影响公司治理有效性;

(3)发行人及其保荐人和律师能够提供证据充分证明。

相关股东采取股份锁定等有利于公司股权及控制结构稳定措施的,发行审核部门可将该等情形作为判断公司控制权没有发生变更的重要因素。

《首发业务若干问题解答》中规定,发行人股权较为分散但存在单一股东控制比例达到30%的情形的,若无相反的证据,原则上应将该股东认定为控股股东或实际控制人。但若第一大股东持股接30%,其他股东比例不高且较为分散,公司认定无实际控制人的,保荐机构应进一步说明是否通过实际控制人认定而规避发行条件或监管并发表专项意见。

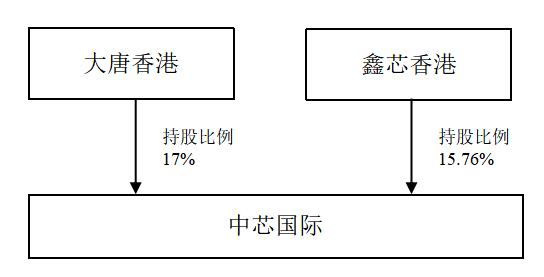

1、中芯国际(688981)―持股比例分散无实际控制人

根据中芯国际的《招股说明书》,其前两大股东如下:

中芯国际的第一大股东和第二大股东持股比例接近,二者无关联关系、一致行动关系,其余股东持股比例均小于5%,发行人股东持股比例分散,未有单一股东控制有表决权股份数量超发行人已发行股份达30%的情形,不存在股东通过实际支配发行人股份表决权决定董事会半数以上成员的任免的情形,中芯国际无控股股东、实际控制人。

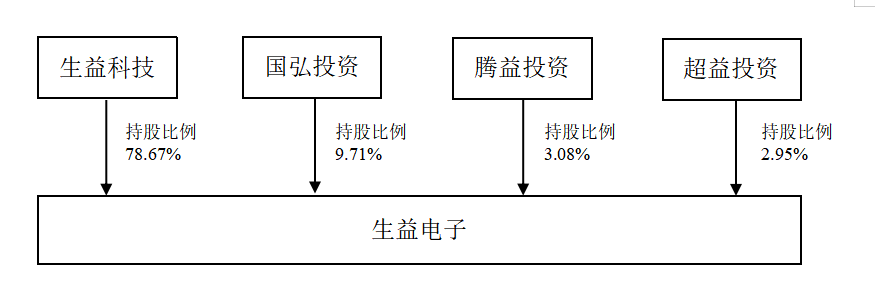

2、生益电子(688183)―有控股股东但无实际控制人

根据生益电子的《招股说明书》,其主要股东如下:

生益科技直接持有生益电子 78.67%的股份,为公司控股股东,生益科技为上市公司(600183),股权结构较为分散,不存在控股股东及实际控制人,据此,生益电子无实际控制人。

实际控制人的稳定,属于IPO的发行条件之一,实际控制人的认定是否准确、是否符合事实情况,亦是IPO审核当中的重点问题之一。实践当中,不同企业的实际情况不一样,在认定实际控制人时应当本着实事求是的原则,尊重企业的实际情况,以发行人自身的认定为主,避免因实际控制人的认定而影响企业的IPO进程。